Управление кредитными рисками

Рассмотрим, как правильно организовать процесс управления кредитными рисками и автоматизировать принятие решений по потенциальным заемщикам. Статья будет полезна для всех финансовых организаций, чья работа связана с кредитованием физических и юридических лиц. Детально разберем инструменты и особенности управления кредитными рисками, а также подскажем, как автоматизировать эти процессы.

Основные задачи управления

кредитным риском

Управление кредитными рисками — задача, направленная на выявление и предупреждение рисковых ситуаций в финансовых организациях или банках. Кредитный риск полагает возникновение дефолта закредитованного лица, из-за чего заемщик не может вовремя или в полной мере вернуть средства банку.

Основная цель управления кредитным риском в деятельности банков заключается в оценке заемщика и определении кредитов с высокой вероятностью риска. Для управления рисковыми факторами кредитная организация ставит

следующий ряд задач:

- Сокращение потерь по кредитным ставкам.

- Анализ и оценка масштаба возможных рисков, прогнозирование вероятных рисков для банковского учреждения, определение ограничений по количеству проводимых рисковых операций.

- Работа над финансовой устойчивостью организации, укрепление организационно-структурной базы для планомерного развития компании.

- Определение прогнозируемой прибыли при проведении каждой рисковой операции, а также возможного ущерба и убытков для предприятия.

- Точная оценка вероятности рисковых ситуаций и оценка потенциальных финансовых потерь.

- Получение максимальной прибыли от кредитования и обеспечение возврата ссуд, определение источников, которые позволят покрыть весь финансовый ущерб.При работе с рисковыми ситуациями менеджмент банка должен проработать политику принятия решений по потенциальным заемщикам и использовать все возможные инструменты, позволяющие предвидеть и сократить влияние факторов неопределенности на финансовый успех сделки. Для сокращения возможных рисков финансовой организации важно внедрение программных решений, направленных на рациональное использование ресурсов предприятия.

Инструменты управления кредитным риском

Основные принципы управления кредитным риском — выявление и предупреждение неблагоприятных условий для финансовой деятельности банка, а также максимальное снижение возможных потерь. Для сокращения влияния факторов непредвиденности на работу банка определяется инструментарий, позволяющий точно оценить риски и сократить вероятные убытки для компании.

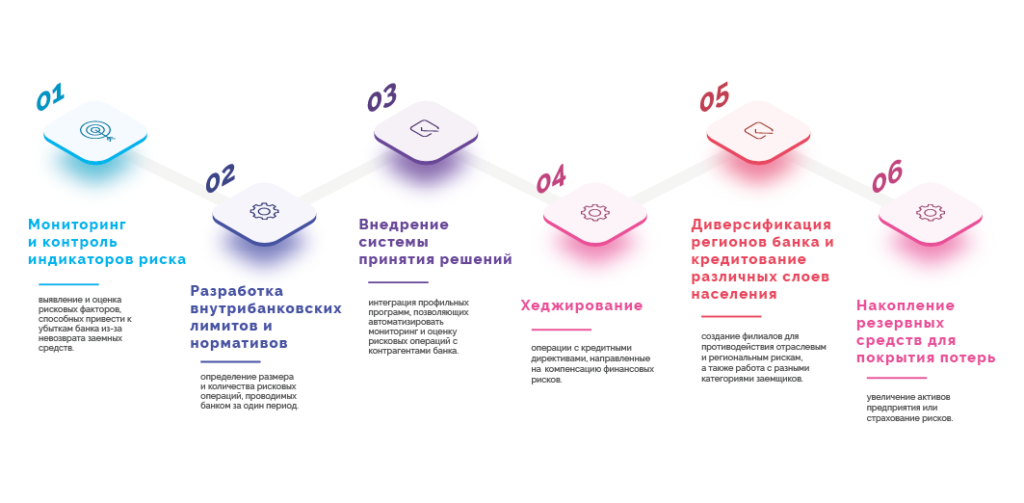

Основные инструменты управления кредитными рисками:

- Мониторинг и контроль индикаторов риска — выявление и оценка рисковых факторов, способных привести к убыткам банка из-за невозврата заемных средств.

- Разработка внутрибанковских лимитов и нормативов — определение размера и количества рисковых операций, проводимых банком за один период.

- Внедрение системы принятия решений — интеграция профильных программ, позволяющих автоматизировать мониторинг и оценку рисковых операций с контрагентами банка.

- Хеджирование — операции с кредитными директивами, направленные на компенсацию финансовых рисков.

- Диверсификация регионов банка и кредитование различных слоев населения — создание филиалов для противодействия отраслевым и региональным рискам, а также работа с разными категориями заемщиков.

- Накопление резервных средств для покрытия потерь — увеличение активов предприятия или страхование рисков.

Знаем об автоматизации процессов в компаниях всё!

Нет времени разбираться?

Расскажем об управлении кредитными рисками!

Цель риск-менеджмента — сформировать ряд активных и пассивных способов работы с рисковыми ситуациями. Активные инструменты направлены на уменьшение возможных потерь — сюда можно отнести:

- Риски отдельного займа, при котором банк может реализовать обеспечение в случае расторжения договора с клиентом, при переуступке требований или в случае наступления страхового случая.

- Риски для портфеля в целом — определение лимитов кредитования, диверсификация инвестиций, внедрение системы принятия решения.

Пассивные инструменты необходимы для страхования потенциальных убытков предприятия. К пассивному инструментарию относятся:

- Согласование процентной ставки по договору при разовом кредите.

- Проведение мониторинга портфеля банка, а также увеличение резервов ликвидности и собственного капитала.

Перед использованием каждого инструмента менеджмент определяет текущие факторы кредитного риска, оценивает уровень угрозы и принимает решение о выдачи кредита заемщику. После одобрения кредита банк осуществляет контроль над рисками.

Кредитная политика банка в отношении физлиц и компаний

Для определения оптимального соотношения рисков к доходности финансовой организации разрабатывается кредитная политика банка. Финансовая организация определяет свои условия и позицию при кредитовании физических лиц, малого или среднего бизнеса, а также крупных компаний или корпораций.

При работе с физическими лицами главный инструмент финансовых организаций — кредитный скоринг. Даже при обслуживании физлиц возможна выдача кредита на большие суммы или в высокорисковых ситуациях. Из выгодных, но рисковых вариантов кредитования физлиц стоит выделить:

- POS-кредитование — выдача займов на определенные товары внутри торговых сетей.

- Автокредитование при сотрудничестве банка с дилерскими центрами.

- Оформление ипотечных займов.

Кредитная политика при обслуживании физлиц заключается в определении состояния заемщика вернуть кредит в случае возникновения критических факторов. Главные критерии оценки платежеспособности физического лица:

- Возраст и минимальный стаж работы.

- Текущий уровень доходов.

- Кредитная история заемщика.

- Наличие вкладов или накоплений в банке.

Исходя из ряда факторов банк определяет процентную ставку, которая соответствует уровню риска финансовой операции. Чем меньше рейтинг заемщика по скоринговой оценке, тем больше риск для банка и выше процент по кредиту. Для автоматизации управления кредитными рисками коммерческого банка при работе с физлицами достаточно разработать алгоритм оценки уровня платежеспособности клиента с учетом кредитной политики банка. Внедрение программы управления рисками позволит автоматически рассчитывать вероятность убытков при кредитовании физлиц сразу после получения данных из заявки на кредит и корректировать процентные ставки под каждого заемщика.

Кредитная политика банка с юрлицами отличается. Из основных критериев по отбору клиентов:

- Показатели доходности бизнеса юрлица.

- Прозрачность схемы получения доходов.

- Возможность предоставления обеспечения.

- Наличие собственного капитала у предприятия.

- Успешный опыт работы при различных экономических факторах.

Управление кредитными рисками в данном случае сводится к оценке способности контрагента вернуть заемные средства точно в срок и в полном объеме. При внедрении профильного софта процесс анализа кредитных рисков ставится на поток для малого и среднего бизнеса — полная автоматизация позволяет сразу определить ликвидность сделки, оценить и минимизировать возможные риски.

При кредитовании корпораций требуется проведение полного финансового анализа с оценкой дефолтности клиента. При анализе заемщика банк учитывает:

- Ликвидность деятельности предприятия.

- Оборачиваемость активов.

- Стоимость компании на рынке.

- Рентабельность.

- Размер капитала компании.

Для определения рискованности кредитования больших корпораций важно полностью изучить финансовые данные и внешние экономические факторы. Исходя из финансового анализа определяется процентная ставка банка, сроки кредитования, а также наиболее эффективные способы управления кредитным риском.

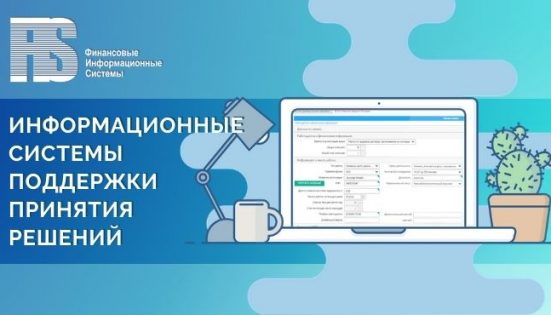

Автоматизация принятия решения по потенциальным заемщикам и рациональное управление кредитными рисками

FIS Система поддержки принятия решений — комплексный продукт, позволяющий устранить все причины финансовых потерь банка связанных с операционными издержками, влиянием технических факторов и действиями сотрудников. Многоэтапная система принятия решений о кредитовании заемщиков позволяет реализовать модель сложного кредитного конвейера, учитывающего все факторы на каждом этапе управления кредитным риском.

Использование решения FIS СППР для оценки кредитоспособности заемщиков предлагает следующий ряд преимуществ:

- Обработка всех данных о клиенте — программа подтягивает информацию о заемщике из всех доступных источников. Для анализа используется внутренняя документация и анкетные данные, досье кредитуемого лица и результаты предыдущих проверок. Это позволяет получить полную картину сведений о заемщике и максимально точно провести скоринговый анализ.

- Автоматическая проверка заемщика — система проверяет анкетные данные заемщика, а также проводит контроль соответствия документов. Функционал СППР позволяет гибко настроить систему и учитывать все факторы, влияющие на надежность кредитуемого лица.

- Скоринг — оценка кредитоспособности заемщика производится с учетом правила весов, либо согласно параметрам, выставленным администратором DSS. Заявки на кредит с низким скоринговым баллом могут одновременно проверяться несколькими верификаторами, а обращения с рисковым кредитом сразу передаются более квалифицированным сотрудникам.

- Расчет кредитного лимита — согласно скоринговой оценке система автоматически подбирает кредитный лимит, страхуя предприятие от возможных убытков при риске неплатежеспособности заемщика.

- Модуль формирования готового решения — согласно скоринговой оценке и расчету кредитного лимита система автоматически формирует промежуточное или итоговое решение об одобрении кредита. Андеррайтеру остается только утвердить предложенное решение.

Система полностью автоматизирует процесс принятия решений об одобрении кредитных заявок и упрощает управление банковскими кредитными рисками. Функционал программы предполагает обработку неограниченного количества заявок с последующим распределением между сотрудниками компании согласно должностным полномочиям и уровню нагрузки. В некоторых случаях решение о кредитовании или отказе заемщику производится системой автоматически, без участия специалистов.

Внедрение FIS СППР позволяет автоматизировать анализ клиента и скоринговую оценку, что экономит время андеррайтеров, помогая обрабатывать больше входящих заявок. Кроме того, система позволяет руководителю банка полностью отслеживать эффективность работы каждого специалиста, связанного с обработкой заявок, и открывает доступ к архиву централизованной базе данных с результатами скорингового анализа. FIS СППР оптимально подходит для автоматизации бизнеса по выдаче ссуд, кредитов или микрозаймов.

Обсудить идею или проект

Ответим уже сегодня

Вам может понравиться

FIS — на DOLG TALK СИБИРЬ 2026

С Новым 2026 годом!

FIS примет участие в DEBT TECH 2025

FIS — на форуме Финополис 2025

FIS: технологии остаются частью системных изменений во взыскании

FIS — на форуме “Лидеры цифрового развития”

FIS — на Collection TECH 2025

FIS — на Международном форуме “Технопром‑2025”

FIS — на “CNews FORUM Кейсы 2025”

FIS примет участие в “CNews FORUM Кейсы 2025”

FIS — на ProductCamp 2025

FIS примет участие в форуме DOLG TALK 2025

FIS примет участие в конференции Banks IT DAY

FIS примет участие в Collection PRO 2025

FIS примет участие в конференции “ИИ-банкинг 2025”

FIS примет участие в конференции “ИТ-приоритеты 2025” TAdviser

На что способен «умный» collection

Компания FIS приняла участие в конференции Продукты 24

FIS примет участие в форуме FINOPOLIS 2024

FIS принял участие в форуме Scoring Day 2024

FIS примет участие в форуме Fin.Bot 2024

FIS станет партнёром Международного форума ВБА-2024

Эксперты FIS приняли участие в бизнес-лагере ExportCamp

FIS примет участие в Дне ИТ-Карьеры COOKIE FEST

FIS на SUMMIT MFO 2024

FIS – на конференции TECHWRITER DAYS-2024

Технологии взыскания в эпоху цифровой трансформации

ТОП-3 тренда диджитализации финсектора в 2024 году

3 истории профессионального роста сотрудников FIS

Состоялась защита проектов в рамках спецкурса FIS

Компания FIS приняла участие в форуме ВБА-2023

Управление закупками

Автоматизация управления операционными рисками

Low-code платформа для разработки: где и как применять

Колл-центр в банке — для чего он нужен

FIS – на Scoring Day 2023

FIS – в атласе «Импортозамещение: 3 карты рынков» CNews

Нетология и FIS стали партнерами

FIS – участник форума FinNext 2023

Компания FIS вновь вошла в состав ГЭК ЭФ НГУ

FIS – на форуме SUMMIT MFO-2023

FIS – на Smart Piknik 2023

Система автоматизации маркетинга

Citizen developers: кто это такие и зачем нужны бизнесу

Case Studio проведет вебинар 6 апреля

FIS – участник AUTO FINANCE FORUM 2023

Case Studio на Low-code Day 2023

FIS – участник форума COLLECTION PRO 2023

Компания FIS приняла участие в iFin-2023

FIS – участник iFin-2023

Поздравление с 2023 годом!

Защита проектов спецкурса FIS в НГУ

Что такое факторинг?

FIS поздравляет с Днем банковского работника

FIS участвует в конкурсе Global CIO «Проект года» 2022

Компания FIS привлекла 310 млн рублей

Компания FIS приняла участие в форуме ВБА-2022

Построение скоринговой карты

FIS примет участие в IX Международном форуме ВБА-2022

Case Studio – на конференции TAdviser Low-Code Day 2022

FIS – в лидерах рейтинга лучших low-code платформ 2022 от CNews

Настоящее и будущее кредитного скоринга

FIS — на Технопроме-2022

Поддержите FIS в народном голосовании

Case Studio — на Startup Village в Сколково

FIS — на юбилее Академпарка

FIS на Международном форуме iFin-2022

Поздравление с Новым годом!

Что такое СЭД и зачем нужна автоматизация

Управление операционным риском в банке

Управление бизнес процессами BPM

Что такое no-code разработка?

Что такое low-code система?

FIS проведет бесплатный вебинар 21 июля

FIS на конференции II Banking Retail 2021

Case Studio открыла представительство в Европе

FIS на конференции «Маркетинг в розничном банке»

Что такое маркетинговая кампания

FIS в онлайн-конференции Future Fintech & Banking

Case Studio на SEYMARTEC DIGITAL

Case Studio на SEYMARTEC DIGITAL 2020/21

Фронт-офис и бэк-офис в Банке

Что такое фронт-офис в Банке?

Новый партнер Case Studio – Sourcific Consulting

Компания Case Studio – на конференции TAdviser

Case Studio на «IT RETAIL DAY 2021»

Case Studio на конференции от TAdviser

КОЛЛ-ЦЕНТР В БАНКЕ — ДЛЯ ЧЕГО ОН НУЖЕН

Организация колл-центра с нуля

Для чего нужна CRM в банке?

Для чего необходима автоматизация банка

FIS Platform в финале премии «Цифровые вершины»

Case Studio на Global Pilots Demo Day

Завершился спецкурс FIS в НГУ

ФИС выступила с докладом на Scoring Case Forum

Что такое антифрод: задачи и методы

Управление дебиторской задолженностью

Автоматизация SOFT и HARD collection

ЗАПИСИ ДОКЛАДОВ ОНЛАЙН-МЕРОПРИЯТИЙ

ОНЛАЙН-КОНФЕРЕНЦИЯ ОТ FINTECH LAB

УПРАВЛЕНИЕ ОПЕРАЦИОННЫМ РИСКОМ В БАНКАХ

Доклад ФИС на iFin-2020

Супергеройская FIS-party

ФИС провела первый митап по продукту FIS Factoring

ФИС посетила воркшоп на Филиппинах

ФИС участник бизнес-миссии в Китае

Открыта регистрация на вебинар ФИС

Доклад ФИС на ВБА-2019

ФИС участник XI Международного форума СИИС-2019

ФИС на форуме ВБА-2019

Доклад ФИС на митапе ИТ-аналитиков Новосибирска

Московский офис ФИС на Марсе

15 лет – это только начало!

ЛАНИТ – Би Пи Эм – новый партнер компании FIS

FIS Страхование для УРАЛСИБ Жизнь

Видишь баг? И я не вижу. А он есть

Кто такой аналитик-технолог?

ФИС завершила тренинг для Asseco

ФИС запускает PM-курс обучения в НГУ

Круговорот карьерных дней

Новая эра финансового обслуживания

Компания ФИС выступила с докладом на форуме FinCore!

Дни Карьеры НГУ 2018 прошли вместе с ФИС!