Как мы автоматизировали факторинг для банка ТОП-30 РФ: подробный гайд

В 2016 году рынок факторинга набирал обороты, чтобы в последующие 5 лет расти с показателем более 30% год к году. Данный рост был вызван несколькими причинами: увеличением количества игроков на рынке факторинга и выходом факторов на новый технологический уровень оказания услуг, расширением отраслей применения факторинга, а также ростом процента использования факторинга крупными холдингами для развития сети контрагентов.

Точка «А»: предпосылки

Решение о старте нового бизнес-направления в описываемом банке было принято в ответ на запросы крупных корпоративных клиентов, которые либо на тот момент уже использовали факторинг, либо планировали начать.

Факторинг — комплекс услуг по финансированию под уступку права денежного требования. С помощью факторинга продавец может получить деньги за свои товары/услуги от посредника (фактора) еще до того, как покупатель ему заплатит.

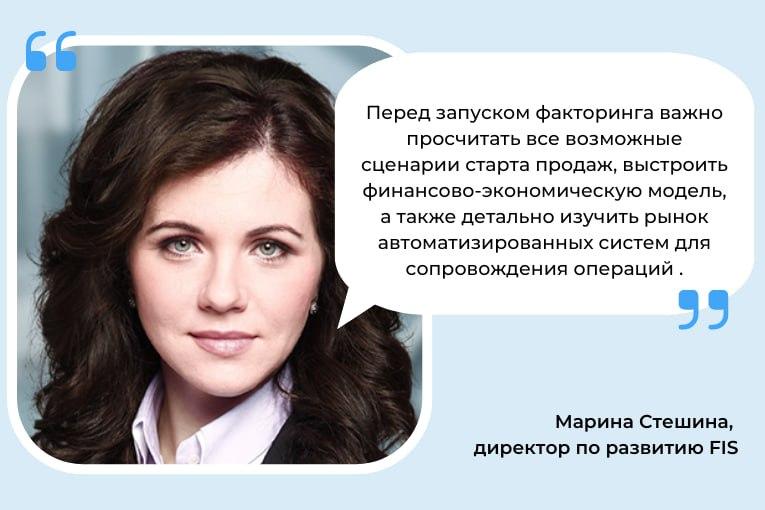

По словам эксперта в области разработки и продвижения финансовых продуктов Марины Стешиной, специалиста с большим опытом реализации подобных продуктов в российских и западных банках, а также факторинговых компаниях:

«Запуск факторинга, как и любого другого финансового продукта, сопровождается подготовительным периодом аналитики рынка, целевой аудитории и ее потребностей, анализом ниш и текущих продуктовых решений конкурентов. Перед запуском важно просчитать возможные сценарии старта продаж, выстроить финансово-экономическую модель, а также детально изучить рынок автоматизированных систем для сопровождения операций факторинга».

Описываемый банк много лет является одним из лидеров в корпоративном банкинге, поэтому факторинг должен был быть ориентирован на поставщиков крупных компаний, осуществляющих большие объемы закупок (закупочный факторинг).

С помощью факторинга банк планировал увеличить маржинальный доход портфеля корпоративного сегмента, сохранив при этом прежний уровень риска без резкого увеличения операционных расходов на сопровождение. Решение данной бизнес-задачи требовало:

- разработки концепции продукта

- предварительного описания бизнес-процессов

- расчетов нескольких сценариев реализации

- поиска решений автоматизации

- вдумчивого планирования ресурсов

- вовлечения персонала

- организации комплекса мероприятий по запуску продаж и продвижения новой финансовой услуги

Бизнес-задачи

Концепция создаваемого продукта подразумевала финансирование большого количества поставщиков или покупателей крупной компании, на которую устанавливался кредитный лимит в банке.

Реализация такого подхода включала решение ряда основных задач. В их числе значились:

- Построение процесса быстрых решений по сделкам финансирования.

- Организация оперативного расчета и выплат финансирования на счета контрагентов с учетом требований банка по контролю маржи в момент зачисления средств.

- Реализация возможности регистрации и ведения базы данных всех контрагентов, операций по каждой поставке.

- Разработка автоматизированных расчетов по каждой поставке нескольких показателей финансирования, комиссий, погашений, просрочек, пеней.

- Настройка нескольких видов комиссий.

- Построение процесса верификации поставок и погашения задолженности.

Сопровождение и исполнение такого рода операций в существовавших банковских системах предполагало использование большого количества ручного труда, что могло потенциально увеличить операционные затраты и снизить маржинальность сделок. Поэтому вопрос о внедрении автоматизированного факторинга стоял остро.

Требования к автоматизации

Банк планировал запустить новый финансовый продукт с минимальными затратами на старте проекта и в ходе его дальнейшего сопровождения. Было важно настроить процессы таким образом, чтобы они позволяли получать маржинальный доход даже с небольшими операционными затратами.

Задача стояла непростая, ведь факторинг должен был позволить проводить большое количество транзакций в рамках одного договора. «Ручное» обслуживание таких договоров потребовало бы ежедневной работы по меньшей мере четырех-пяти сотрудников банка, специально выделенных на эту задачу.

Помимо бизнес требований к автоматизации, специальное факторинговое программное обеспечение должно было стать составной частью общей банковской IT-архитектуры и удовлетворить следующим требованиям:

- встроиться в текущие бизнес-процессы обслуживания корпоративных клиентов

- быть удобным для использования в филиалах и обособленных подразделениях банка;

- быть гибким для самостоятельной доработки сотрудниками банка;

- легко интегрироваться с существующими банковскими ИТ системами: CRM, АБС, ДБО, казначейским модулем, системой управленческого учета.

Для решения данных задач банк решил реализовать специальное программное обеспечение с нуля. С его помощью планировалось аккумулировать большое количество данных по контрагентам и условиям договоров, совершать сотни ежедневных расчетов в разрезе тысячи объектов и оперативно передавать данные об операциях в десятки банковских систем.

«Почему команда банка выбрала FIS? FIS предложил решение с продуманной архитектурой и понятными механизмами интеграции в IT-ландшафт банка», – рассказывает Марина Стешина, директор по развитию FIS.

Как мы создавали современное ИТ-решение для факторинга: ход работ

Со стороны заказчика создание ИТ-решения для оказания финансовых высокого уровня потребовало:

- Подготовки финансового и бизнес-плана, а также всех расчетов для обоснования разработки программного обеспечения и получения необходимых инвестиций. Этот шаг позволил банку принять решение быстрее и обдуманнее, выдерживая фокус на целях, выраженных в цифрах.

- Описания бизнес-требований к системе и клиентского пути.

- Сбора проектной команды со стороны банка, нацеленной на эффективную реализацию проекта и продукта.

- Выдачи полномочий лицам, принимающим решения по всем вопросам проекта.

Данная составляющая определяет более 60% успеха любого проекта, ведь именно длительные периоды принятия решений в проектах часто сбивают темп ведения работ по проекту.

Со стороны FIS, как вендора, совместно с командой банка были сделаны следующие шаги:

- Выстроена целевая архитектура автоматизации факторинга. Продумана структура модулей, справочников, интеграций, базы данных, исполняемые процедуры, расчеты и отчетность.

- Настроен управленческий и бухгалтерский учет по нормативам ЦБ и стандартам МСФО.

- Настроены условия различных видов факторинга: с регрессом/без регресса, закрытый/открытый, с поручительством/без поручительства, агентский, закупочный.

- Отрисованы и разработаны интерфейсы для использования сотрудниками банка.

На создание системы с нуля потребовалось 9 месяцев от даты подписания договора до выплаты первого финансирования по сделке. Со стороны FIS в этом процессе принимали участие 10 человек, со стороны банка – от 5 до 13 специалистов (в зависимости от стадии проекта).

Совместными усилиями обеих проектных команд было создано более 1500 страниц технических требований к системе, описаний бизнес-процессов, отрисовано множество экранных форм. Итогами совместной работы стал масштабный программный продукт, который помимо основных необходимых в факторинге функций позволяет:

- контролировать маржинальность каждой сделки

- производить расчет доступных для финансирования сумм в режиме online

- вести учет операций по каждой поставке поставщика в адрес дебитора

- настраивать интеграции с более чем 15 внутренними системами банка

- «вручную» варьировать настройки каждой сделки

Каких результатов удалось достичь

По итогу разработки команда банка получила автоматизированную и гибкую для последующих настроек и доработок, а также удобную в использовании ИТ-систему факторинга на базе low-code технологий. Правильно спланированный проект и сама автоматизация новой финансовой услуги позволили банку:

- Запустить в корпоративном сегменте новый высокомаржинальный финансовый продукт — «факторинг»

- с первых контрактов предоставить клиентам высокий уровень сервиса

- всего за 2 года войти в ТОП-7 факторинговых компаний с портфелем финансирования в 17,7 млрд рублей, увеличив число клиентов факторинга в 4 раза

- стать одним из самых доходных подразделений банка

- выйти на другой технологический уровень обслуживания клиентов и стать законодателем цифровизации на факторинговом рынке

- сохранить минимальный уровень операционных расходов при росте портфеля

- окупить инвестиционные затраты на автоматизацию за 9 месяцев вместо изначально запланированных 1,5 лет

В результате данного проекта FIS смог

- приобрести продуктовую экспертизу направления факторинга

- отшлифовать опыт параллельной разработки функционала и описания требований к нему, что значительно сократило сроки проекта

- получить опыт в разработке и интеграции в банковскую систему нового IT-продукта, созданного на базе low-code платформы FIS Platform

- расширить опыт реализации проектов в крупных банках

«Нашей целью была разработка максимально универсальной и гибкой программы факторинга, которая будет легко интегрироваться не только в банковскую систему, но также в IT-ландшафты компаний из нефтяной, металлургической и энергетической отраслей», – комментирует Марина Стешина, директор по развитию FIS.

Успешная реализация проекта подтверждена тем, что бизнес- и ИТ-задачи, заявленные в начале работы, были выполнены на 100%, а часть перевыполнена. Грамотная синергия экспертиз обеих проектных команд — как со стороны заказчика, так и разработчика — помогла разработать сложную, но удобную и масштабируемую систему факторинга, которая гарантированно позволит масштабировать бизнес в дальнейшем.

Обсудить идею или проект

Ответим уже сегодня

Вам может понравиться

На что способен «умный» collection

Технологии взыскания в эпоху цифровой трансформации

ТОП-3 тренда диджитализации финсектора в 2024 году

3 истории профессионального роста сотрудников FIS

Управление закупками

Автоматизация управления операционными рисками

Low-code платформа для разработки: где и как применять

Колл-центр в банке — для чего он нужен

Система автоматизации маркетинга

Citizen developers: кто это такие и зачем нужны бизнесу

Что такое факторинг?

Построение скоринговой карты

Настоящее и будущее кредитного скоринга

Управление кредитными рисками

Что такое маркетинговая кампания

Фронт-офис и бэк-офис в Банке

Что такое фронт-офис в Банке?

КОЛЛ-ЦЕНТР В БАНКЕ — ДЛЯ ЧЕГО ОН НУЖЕН

Организация колл-центра с нуля

Для чего нужна CRM в банке?

Для чего необходима автоматизация банка

Что такое антифрод: задачи и методы

Управление дебиторской задолженностью