Управление дебиторской задолженностью

Явление дебиторской задолженности возникает из-за временного разрыва между проведением сделки и ее оплатой. По сути это один из самых ликвидных активов предприятия в виде финансовых вложений в другую компанию. Процесс управления задолженностью помогает держать под контролем ее объем, не допускать длительного накопления долгов, уменьшать риски потерь и не утратить прибыль.

В чем отличие дебиторской задолженности от кредиторской

Дебиторка – это та сумма, что должны организации ее контрагенты, клиенты, сотрудники, государство. Кредиторка, наоборот, показывает объем обязательств компании перед другими лицами. В том числе к кредиторской задолженности еще относятся полученные займы и кредиты.

Примеры дебиторской задолженности:

- Перечисленная контрагентам предоплата за ТМЦ, работы или услуги.

- Отсрочка оплаты за поставленную продукцию, выполненные работы или услуги.

- Выданные займы персоналу или контрагентам предприятия.

- Излишне уплаченные государству суммы налогов, сборов, социальных взносов.

- Переплаты работникам по заработной плате, отпускным и т.д.

- Суммы, полученные сотрудниками в подотчет.

Примеры кредиторской задолженности:

- Долги компании перед поставщиками за приобретенные ТМЦ, работы или услуги.

- Суммы авансов, полученных от поставщиков.

- Неоплаченные в срок налоги, сборы, социальные взносы, а также санкции по ним.

- Проигнорированные обязательства по исполнительным листам.

- Суммы долгов по взятым в банках кредитам, займам, овердрафтам.

- Просроченная зарплата и другие виды выплат работникам.

Появление и погашение любой задолженности – это обычная практика для бизнеса независимо от его вида деятельности. Однако без продуманной системы управления задолженностью компании грозят риски неисполнения обязательств, снижения ликвидности, убытков. Поэтому необходимо контролировать объемы, оборот долгов; следить за соотношением величины дебиторки и кредиторки; а в некоторых случаях взыскивать деньги в принудительном порядке.

Откуда берется дебиторская задолженность

Механизм ее появления очень прост: в ходе совершения сделки компания исполняет свои обязательства, а ее контрагент оплачивает поставку через какое-то время, то есть на условиях отсрочки платежа. Этот временной разрыв ведет к образованию задолженности: у одной стороны сделки – дебиторской, у другой – кредиторской. Такой долг может «закрыться» через несколько часов, дней; а может «зависнуть» в бухгалтерском учете на длительный период.

Дебиторка появляется в учете в следующий момент:

- На дату отгрузки дебитору ТМЦ или оказания услуг, исполнения работ.

- В момент переплаты государству налогов, сборов, взносов.

- На дату перечисления контрагенту предоплаты по договору.

- При выдаче персоналу займов, средств в подотчет и т.д.

Просроченной задолженность становится при нарушении срока расчетов. Если время, отведенное на погашение долга, истекло, а платеж не поступил, говорят о возникновении просроченной дебиторки. Чтобы четко понимать, кто и сколько должен; какой срок просрочки, можно использовать программу управления просроченной задолженностью.

Какие бывают виды дебиторской задолженности

При формировании системы управления просроченной задолженностью, механизмов ее взыскания нужно учитывать вид обязательств. Классификация следующая:

- По периодам погашения – существует кратко- и долгосрочная задолженность. К первой относятся долги на период не более 12 месяцев с даты возникновения. Ко второй – на период свыше 12 месяцев.

- По критериям опоздания – выделяется текущая дебиторка и просроченная. По первой срок оплаты пока не наступил, по второй – уже вышел.

- По длительности просрочки – есть нормальная, хроническая и безнадежная дебиторка. Срок неисполнения обязательств по первой – до 90 дн., по второй – до 3 лет, по безнадежной – свыше 3 лет.

- По основанию для образования – дебиторка от продаж покупателям, поставщиков, бюджета, сотрудников, подотчетников и т.д.

- По характеру обеспечения – с обеспечением в виде БГ (банковская гарантия), поручительства, залога или без обеспечения. Необеспеченная ничем дебиторка называется сомнительной. Если срок давности долга уже истек и его невозможно взыскать, это безнадежная задолженность.

Задачи управления дебиторской задолженностью

При нормальном функционировании большая часть дебиторки относится к текущим краткосрочным долгам. Подобные ситуации не оказывают негативного влияния на бизнес, не тормозят его развитие, не приводят к образованию значительных убытков и потерь. Напротив, сомнительные и безнадежные долги означают для предприятия прямые денежные убытки. Такую задолженность невозможно взыскать, нет обеспечения гарантиями возврата средств. Следовательно, учреждение не получит прибыль, будет нести расходы по поискам способов взыскания, в результате останется без оборотных средств.

Когда у фирмы много долгов, возникает острая нехватка денег для своевременных расчетов с кредиторами, предприятие не может заниматься производством, закупать сырье, выдавать зарплату и оплачивать государству налоги. Как итог бизнесу может грозить банкротство. Чтобы обеспечить нормальную платежеспособность, нужно организовать автоматизацию управления задолженностью. Это целый комплекс важных мер, которые направлены на то, чтобы не допустить образование у компании безнадежных и сомнительных долгов.

В процесс управления могут входить предупредительные и взыскательные юридические мероприятия. Это в том числе следующие основные этапы:

- Предварительная проверка партнера до стадии заключения договора – проявить должную осмотрительность и проверить благонадежность контрагента можно на официальном сайте ФНС или другом специальном сервисе. Можно посмотреть, ведется деятельность или прекращена; есть ли налоговые споры; какие полномочия у должностных лиц. Сделать это важно до того, как договор будет подписан.

- Особые условия для партнеров – для каждого клиента или сделки в договоре можно прописать свои условия. Это график оплаты за товары, сроки, способы расчетов, период отсрочки, штрафы за нарушение обязательств. Нет универсальных условий для всех. Для примера, одному контрагенту можно предоставить 10 дней отсрочки платежа, другому – 45. Если речь о новом партнере, срок должен быть короче; постоянным покупателям можно установить более лояльные условия с учетом объема поставки. С проблемными клиентами рекомендуется работать на условиях полной предоплаты.

- Оперативный контроль за исполнением обязательств – подписание договора возлагает на участников сделки определенные обязательства. Поэтому важно наладить административную работу с документами. С помощью программы контроля задолженности менеджер может вести учет просроченной задолженности по кредитам, отгрузкам, налогам, займам и т.д. Нужно организовать постоянный контроль поступлений для закрытия долгов и выявления случаев несоблюдения договорных условий. При нарушении графика платежей проводятся переговоры, переписка, сверка.

- Взыскание – если должник не собирается добровольно погашать долг, его можно взыскать в принудительном порядке. Для этого в рамках досудебного урегулирования проводится претензионная работа или подписывается допсоглашение к договору об изменении сроков, способа погашения долга. Либо возможно принудительное взыскание задолженности через суд.

Первые три перечисленных выше этапа помогают предотвратить и свести к минимуму просроченные долги. Чтобы управлять уже имеющейся дебиторкой, применяются следующие эффективные методики.

4 метода управления дебиторской задолженностью

Работа с долговыми активами и обязательствами ведется для предотвращения безнадежных или сомнительных долгов. Чтобы управлять уже сформированной дебиторкой, выполняется автоматизация задолженности, применяются такие основные методы.

Инвентаризация долгов

Это мероприятие проводится для подтверждения правильности отражения обязательств в программе для работы с задолженностью. Анализировать расчеты предприятию нужно перед представлением в контрольные органы годовой отчетности, во время реорганизации/ликвидации, для корректировки величины резерва по сомнительным долгам. При выявлении разногласий с контрагентами проводится сверка за нужный период. В ходе инвентаризации уточняется размер сомнительных и/или безнадежных долгов, формируется резерв, проверяется информация по уже списанной за баланс дебиторке.

Работа с должниками

В этом направлении ведется предупредительная работа. Ее суть состоит в анализе договорных условий, расчете срока погашения долгов, проверке исполнения графика расчетов, уточнении правильности оплат и отгрузок. При необходимости выполняется сверка с контрагентом, рассылаются информационные письма-напоминания о дате оплаты. Недобросовестным партнерам выставляются претензии. Процесс оборачиваемости можно упростить с помощью программы контроля просроченной задолженности. Сегментация осуществляется в разрезе отдельных контрагентов, договоров, по срокам и типам просрочки.

Анализ расходов по взысканию

При выявлении уже просроченной дебиторки предприятию стоит предварительно оценить реальные затраты по ее взысканию. Неизбежны следующие виды расходов:

- почтовые издержки;

- получение выписок из ЕГРЮЛ/ЕГРИП;

- оплата услуг на доставку;

- оплата государственной пошлины;

- составление иска в суд;

- судебные расходы на представительство;

- другие виды судебных издержек.

При оценке издержек нужно учесть примерные трудозатраты по взысканию долгов. Не исключено, что стоимость работы, объем потраченного времени будут несопоставимы с размером задолженности. Тогда имеет смысл определить минимальный порог дебиторки, за которую стоит бороться, и взыскивать через суд только долги выше установленного лимита.

Проверка платежеспособности

Возможно, кредитор не погашает долг из-за того, что инициировано банкротство. В таком случае нужно успеть попасть в реестр кредиторов. Чтобы исключить подобные ситуации, нужно удостовериться в платежеспособности покупателя. Информацию о банкротстве можно посмотреть в федреестре или в картотеке арбитражных дел. Сведения о ликвидации, реорганизации предоставляет специальный налоговый сервис «Прозрачный бизнес».

Как управлять дебиторской задолженностью

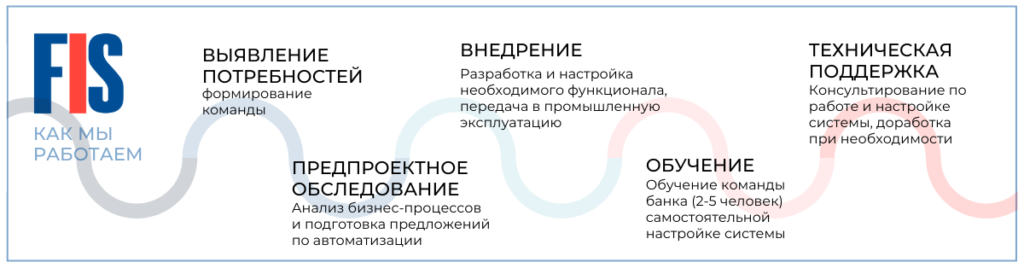

В этом процессе задействованы не только финансисты и бухгалтеры предприятия. Для управления и автоматизации просроченной задолженности привлекаются менеджеры, юристы, сотрудники отдела безопасности. Конкретные обязанности прописываются в должностных инструкциях, регламент работы определяется в ЛНА предприятия. Как правило, политика управления включает следующие этапы:

- Учет – информация о долгах, включая кредитные, отражается на счетах в рабочей программе учета задолженности.

- Мотивация – в политике компании определяются способы и методы поощрения сотрудников, которые занимаются управлением дебиторкой.

- Контроль – этот этап предполагает отслеживание и контроль соблюдения графика платежей, договорных условий выполнения обязательств. Для достижения результата ведется активная работа с контрагентами, включая звонки или рассылку писем о приближении дат расчетов, о наступлении сроков платежей. При нарушении обязательств выясняются причины, которые препятствуют расчетам.

В качестве альтернативы могут рассматриваться варианты привлечения коллекторского агентства, передача долга через уступку или списание безнадежной задолженности. Последнее допускается при истечении срока исковой давности или при невозможности взыскания финансов.

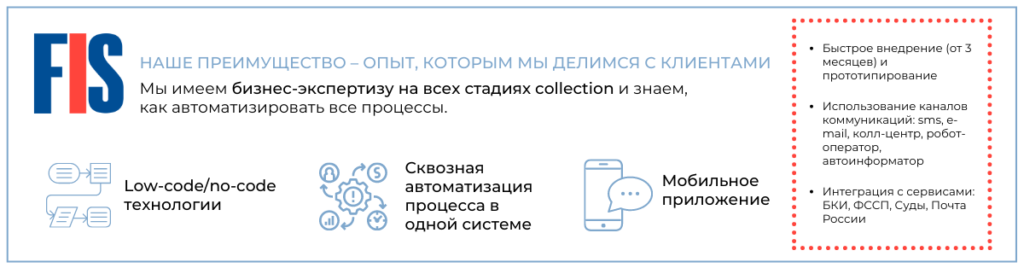

Возможности FIS Collection System

FIS Collection – система для автоматизации учета кредитов и займов, для управления ДЗ. Сервис объединяет предупредительные функции с инструментами взыскания, позволяет отслеживать показатели расчетов по отдельным договорам, контролировать стадии исполнительного и судебного производства.

Способности FIS Collection (программа для просроченной задолженности)

Эта программа взыскания задолженности помогает организовать работу с дебиторкой, получать высокий результат при минимальных кадровых затратах. Основные возможности работы:

- Сбор, анализ, контроль информации о должниках и обязательствах.

- Запрос, получение выписок из федеральных реестров (ЕГРИП, ЕГРЮЛ, ЕФРСБ), из АБС банков.

- Составление аналитических справок с показателями в динамике, отчетов для контроля мероприятий.

- Курирование, автоматизация этапов взыскания (Pre-collection, Soft collection, Hard collection, Legal collection, Collateral Collection).

- Интеграция с телефонией Avaya, Oktel, Cisco, рассылка сообщений (смс, e-mail) напрямую из ПО.

Преимущества FIS Collection

Предлагаемая программа управления задолженностью в полной мере соответствует нормам № 230-ФЗ от 03.07.2016. Ключевые преимущества решения:

- Объединение в одной системе всех стадий управления дебиторкой.

- Наличие понятного интерфейса с гибкими настройками.

- Выбор наиболее подходящей из методик взыскания.

- К продукту выпущено мобильное приложение.

- Интеграция с базами данных госорганов – ФНС, Почта России, ФССП, суды, БКИ.

- Каналы коммуникации – колл-центр, e-mail, смс, автоинформатор, робот-оператор.

Благодаря автоматизации процесса управления дебиторкой можно снизить расходы на ее взыскание в 3 раза. Освоиться в работе с ПО поможет практический справочник.

Обсудить идею или проект

Ответим уже сегодня

Вам может понравиться

На что способен «умный» collection

Технологии взыскания в эпоху цифровой трансформации

ТОП-3 тренда диджитализации финсектора в 2024 году

3 истории профессионального роста сотрудников FIS

Управление закупками

Автоматизация управления операционными рисками

Low-code платформа для разработки: где и как применять

Колл-центр в банке — для чего он нужен

Система автоматизации маркетинга

Citizen developers: кто это такие и зачем нужны бизнесу

Что такое факторинг?

Построение скоринговой карты

Настоящее и будущее кредитного скоринга

Управление кредитными рисками

Что такое маркетинговая кампания

Фронт-офис и бэк-офис в Банке

Что такое фронт-офис в Банке?

КОЛЛ-ЦЕНТР В БАНКЕ — ДЛЯ ЧЕГО ОН НУЖЕН

Организация колл-центра с нуля

Для чего нужна CRM в банке?

Для чего необходима автоматизация банка

Что такое антифрод: задачи и методы