Что такое система поддержки принятия решений: виды, методы, возможности

Под современными системами принятия решений понимают специальное ПО, позволяющее менеджерам среднего и высшего звена принимать взвешенные обоснованные решения. Такая программа функционирует, как база данных с функциями их накопления, анализа, формирования удобных для работы отчетов. Она позволяет определиться с выбором даже в быстро меняющейся обстановке и при высоком проценте неопределенности.

В мировой практике такие информационно-программные продукты получили название DSS-систем (Decision Support Systems). Они широко используются для организации эффективного управления бизнесом и облегчают работу менеджеров по сбору и анализу информации, выявлению проблем и принятию верных решений.

Виды и типы СППР

В зависимости от способа воздействия на процесс принятия решения различают пассивные, активные и комбинированные DSS-системы. Первые предоставляют лишь информацию для принятия решений, вторые предлагают альтернативные готовые варианты, третьи предполагают тесную работу в контакте: менеджер может корректировать предложенное системой решение и согласовывать до обретения им оптимальной формы.

Различают 5 видов компьютерных СППР:

- Коммуникативные. Ориентированы на одновременную работу нескольких специалистов, занятых одной общей задачей.

- Информационные. Сосредоточены на сборе и обработке данных, преимущественно анализе временных рядов, функционируют, как СУБД в пределах одной компании.

- Документальные. Предназначены для обработки и анализа документов разного формата со структурированными и не структурированными данными.

- Интеллектуальные. Содержат данные о решениях аналогичных задач, нормы и правила, на основании которых они принимались, предлагают готовые алгоритмы, исходя из накопленного опыта.

- Моделируемые. Подбирают модели бизнес-процессов по заданным условиям – статистические, финансовые, аналитические).

Основу любой из вышеупомянутых систем принятия решений составляет база данных, ее предметная область и пользовательский интерфейс.

Методы систем поддержки принятия решений

К принятию решения используемая СППР «подталкивает» посредством следующих аналитических методов.

- Регрессионный и дисперсионный анализ.

- Многомерный и дискриминантный анализ.

- Анализ выживаемости и прогноза временных рядов.

- Анализ категориальных данных.

- Структурный, пространственный и факторный анализ.

- Систематизация запросов и средств поиска данных.

Реализация функций многомерного анализа позволяет наблюдать данные в динамике, в различных направлениях и измерениях. Посредством инструментов запросов формулируется обращение к базам данных, которое идентифицируется по содержанию и образцу. Поисковые инструменты наделяют программное обеспечение возможностями оперативного поиска данных по образцам, моделям и определения информационных зависимостей. Звучит все это сложно, но на практике обличено в простую и доступную форму – нужно только правильно и последовательно выполнять команды системы и следовать инструкциям.

Возможности систем поддержки принятия решений

Современные виды систем принятия решений наделены следующими возможностями:

- Формирование статистики и ее проверка;

- Составление трендовых прогнозов;

- Планирование и контроль качества;

- Финансовый анализ и прогнозирование;

- Анализ рисков и скрытых закономерностей;

- Отслеживание поведения человека и формирование клиентских групп;

- Управление активами;

- Перераспределение задач между сотрудниками.

Внедрение СППР позволяет руководителям среднего звена и топ-менеджерам решать такие задачи, как определение стратегических задач бизнеса, управление проектами, активами, издержками, рисками, производственными мощностями, изменениями, взаимоотношениями с контрагентами.

Автоматизированные СППР в кредитовании

Банки используют системы СППР преимущественно в следующих целях:

- Выдача и отслеживание использования банковских карт;

- Анализ риска невозврата кредитов;

- Борьба с мошенниками (банковские карты, кредиты);

- Анализ поведения потенциальных клиентов;

- Проектирование новых услуг;

- Формирование индивидуальных предложений;

- Отслеживание расчетов по займам;

- Своевременное информирование о сроке платежа и просрочках;

- Взыскание задолженности.

Какие СППР подходят для сферы кредитования

В сфере кредитования эффективны те типы систем поддержки принятия решений, которые ориентированы на анализ поведения потребителей и их классификацию по группам со схожими поведенческими признаками. В зависимости от них кредитное учреждение формирует целевые предложения: жилищные кредиты молодым семьям, программы overdraft для вип-клиентов, кредитование пенсионеров, начинающих предпринимателей и т.д.

Внедрение СППР повышает безопасность сделок. Обрабатывая анкету заемщика, менеджеру придется переносить данные из нее в систему. По мере заполнения граф автоматически сформируется ответ на тематический вопрос – относится ли клиент к нужной категории заемщиков. Например, попадает ли он в категорию граждан или компаний, для которых разработаны льготные программы кредитования. Последовательное заполнение граф анкеты «отдает» команду системе на проверку введенных данных. В результате оценка значимости клиента производится не субъективно, а при поддержке авторитетного ПО, что исключает человеческий фактор.

Применение СППР в кредитовании позволяет проверять клиента на предмет совершения мошеннических действий. В той же программе, которая проверяла клиента на соответствие условий для получения займа, можно проверить его чистоту – со своим ли паспортом обратился клиент, активен ли номер телефона, указанное рабочее место и т.д.

В узкоспециализированных кредитных DSS-системах реализованы технологии, позволяющие отлеживать погашение займов: предупреждать о приближении срока платежа посредством СМС, push-уведомлений, звонков из колл-центра, фиксировать просрочку, работать с ней, начислять штрафные санкции и распределять всю эту работу между менеджерами, отвечающими за погашение и взыскание.

FIS Система поддержки принятия решений

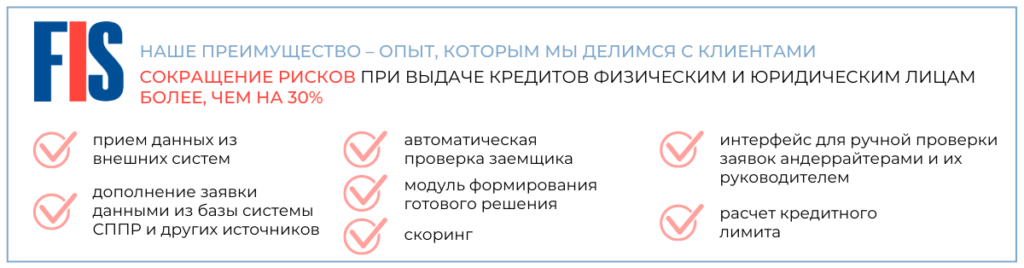

Специализированная FIS Система поддержки принятия решений представляет собой комплексный, многофункциональный инструмент, позволяющий максимально сократить риски при выдаче кредитов. С его помощью менеджер может быстро понять риски работы с клиентом и объективно оценить его платежеспособность.

Возможности информационно-аналитической FIS СППР:

- Автоматические и ручные запросы в госреестры и внешние базы данных;

- Работа с «белым» и «черным» списком клиентов;

- Единое окно с полным набором инструментов;

- Разграничение прав доступа;

- Определение совпадений с другими заявками и внутренней базой данных;

- Уникальное отображение информации для каждой роли, состояния и продукта;

- Определение скорингового балла;

- Последовательная и параллельная проверка анкетных данных разными верификаторами;

- Выявление высокорисковых и проблемных кредитов;

- Настройка и доработка системы в зависимости от выполняемых задач.

Использованные при разработке технологии системы поддержки принятия решений позволяют менеджерам, андеррайтерам, службам безопасности, кредитному комитету работать слаженно и оперативно реагировать на малейшие изменения.

Преимущества FIS СППР

Нижеприведенные достоинства продукта гарантируют высокую степень защиты от внутреннего мошенничества.

- Вывод подсказок: что проверять и на что обращать внимание в рамках конкретного продукта;

- Перенаправление высокорисковых кредитов на более квалифицированного специалиста;

- Выделение заявок с высокоценным залогом;

- Ранжирование клиентов (новые, с хорошей историей, проблемные, высокорисковые);

- Формирование чек-листа для службы безопасности;

- Единое окно для консолидации отчетов и заключений всех служб;

- Реализация на low-code платформе Case Platform с гибкой настройкой;

- Простой и понятный интерфейс;

- Адаптивность настроек;

- Многообразие инструментов, форм отчетов, средств сбора и анализа данных.

FIS DSS – это полный комплекс проверок для определения платежеспособности клиентов. Его внедрение позволит ускорить принятие верного решения, упростить выдачу кредитов и улучшит качество кредитного портфеля. С FIS DSS риски невозвратных кредитов сводятся к нулю.

Обсудить идею или проект

Ответим уже сегодня

Вам может понравиться

На что способен «умный» collection

Технологии взыскания в эпоху цифровой трансформации

ТОП-3 тренда диджитализации финсектора в 2024 году

3 истории профессионального роста сотрудников FIS

Управление закупками

Автоматизация управления операционными рисками

Low-code платформа для разработки: где и как применять

Колл-центр в банке — для чего он нужен

Система автоматизации маркетинга

Citizen developers: кто это такие и зачем нужны бизнесу

Что такое факторинг?

Построение скоринговой карты

Настоящее и будущее кредитного скоринга

Управление кредитными рисками

Что такое маркетинговая кампания

Фронт-офис и бэк-офис в Банке

Что такое фронт-офис в Банке?

КОЛЛ-ЦЕНТР В БАНКЕ — ДЛЯ ЧЕГО ОН НУЖЕН

Организация колл-центра с нуля

Для чего нужна CRM в банке?

Для чего необходима автоматизация банка

Что такое антифрод: задачи и методы

Управление дебиторской задолженностью