Построение скоринговой карты

Кредитный скоринг помогает автоматизировать принятие решения о кредитовании, минимизировать влияние человеческого фактора и составить портрет риска заемщика. Разберем, как оценивать кредитоспособность клиентов с помощью численных статистических методов — статья пригодиться владельцам банков, финансовых организаций и сфере потребительского экспресс-кредитования на малые суммы.

Что такое кредитный скоринг?

Скоринговый анализ необходим для оценки вероятности риска и своевременного возврата кредитуемым лицом заемных средств. Чаще всего для кредитного скоринга используется алгоритм расчета скоркарт.

Скоринговая карта — это математическая модель, которая строит полный профиль риска для каждого клиента и упрощает принятие решения о кредитовании заемщика.

Скоринговые карты работают по принципу логистической регрессии. Алгоритм логит-регрессии позволяет проанализировать взаимосвязь между несколькими независимыми переменными. Логистическая регрессия оптимально подходит для анализа данных, когда выходная переменная может принимать только 2 значения и является мощным инструментом, используемым для поддержки при принятии решений в рисковых операциях. Логит-регрессия применяется для расчета коэффициентов и баллов риска в скоринговых картах, обрабатывая статистические данные о заемщике.

Классическая скоркарта представляет собой взвешенную сумму рассчитанных показателей на базе входных данных. При моделировании профиля риск заемщика обычно учитывается:

- Возраст и пол заемщика, наличие брака и детей.

- Риск профессии и трудовой стаж, уровень дохода.

- Образование.

- Наличие недвижимости, автомобиля, банковского счета.

- Экономический анализ региона, срок проживания в регионе.

- Кредитная история.

- Страховой полис.

Данные для скоринговой оценки собираются из кредитной анкеты, справок с места работы и кредитных бюро, иногда для анализа используется скоринг мобильных операторов или информация из социальных сетей заемщика. Все характеристики и присваиваемые весовые коэффициенты кредитуемого лица выражаются в балльной оценке. Сумма баллов фиксируется и сравнивается со шкалой риска — в зависимости от результатов скоринга определяется процентная ставка, сроки кредитования и максимальная сумма кредита для заемщика.

Как скоркарта помогает в управлении бизнесом

Внедрение скоринговой карты позволяет спрогнозировать риски банка или МФО, а также снизить убытки организации в случае несвоевременного возврата кредита заемщиком. Скор карта ускоряет обработку больших массивов информации и повышает точность оценки риска при обработке каждой заявки на кредит. Это позволяет банку или микрофинансовой организации вести централизованную и более продуманную кредитную политику по отношению к заемщикам.

Результат расчета скоринга позволяет управлять целевыми показателями бизнеса.

Устанавливая различные границы отсечения можно таргетировать риск-аппетит владельца процесса, выбрав оптимальное решение между ожидаемым результатом и высоким риском операции.

Например, скоркарта в кредитовании позволяет выбрать решение с пропорциональным соотношением потенциальной маржи и требуемых резервов, закладываемых под займы рисковым клиентам. А скоринговая карта, используемая для анализа маркетинговой кампании — просчитать вероятность отклика потенциальных клиентов исходя из заложенного бюджета на показ рекламы, email-рассылки или созвоны.

Тестирование и отладка скоркарты

После разработки скоринговую карту требуется протестировать, чтобы избежать выдачи недостоверных данных по анализу. Отладка обычно проводится параллельно других инструментов анализа, основанных на статистических данных финансовой организации. Скоринговая карта тестируется некоторое время в закрытом режиме и по достижении высокой точности анализа внедряется в систему оценки риска заемщика и бизнес-процессы банка или МФО.

Также скор карту рекомендуется повторно тестировать при доработке или изменении алгоритмов скоринговой оценки. Точность скоринга напрямую влияет от изначальной базы данных, которая использовалась при разработке коэффициентов риска, влияющих на балльную оценку. После изменения или добавления больших массивов данных важно провести отладку скоркарты.

Сопровождение скоркарты

Для корректной работы инструмента скоринговую карту требуется периодически калибровать. Для кредитного скоринга процедура проводится раз в 3, 6 или 12 месяцев, каждые год–полтора рекомендуется исследовать статистику на предмет новых метрик для анализа. Например, раньше наличие подключенного дистанционного банковского обслуживания не влияло на качество обслуживания кредита — теперь это считается существенным параметром, который требуется учитывать при скоринговой анализе.

В сопровождение также входит постоянный мониторинг и валидация скоринг карты, сдвиг и масштабирование алгоритма анализа и расчета балльной оценки. Меняется собираемый перечень параметров для логистической регрессии и адаптируется алгоритм скорингового анализа по ходу смены портфеля клиентов, масштабирования бизнеса или изменения рынка из-за внешних экономических факторов. Математическая модель скоркарты пересчитывается исходя из задач текущих финансовой организации, оптимизируется благодаря обобщенной базе статистики для более точного расчета рисковых операций.

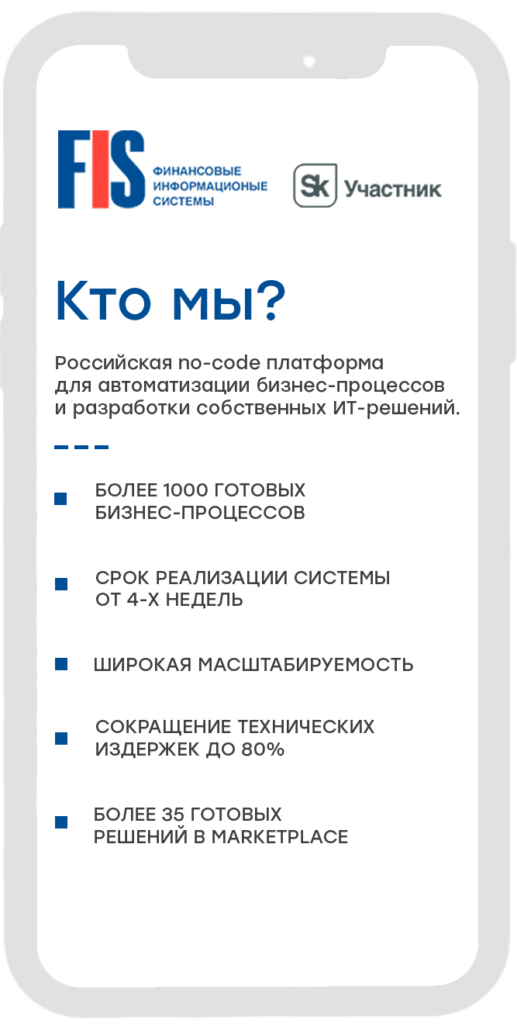

Профильный софт для работы со скоркартами от FIS Group

Программное обеспечение FIS — это единая платформа для организации сквозной автоматизации всех бизнес-процессов компании по управлению кредитными рисками. Системы FIS позволяют разработать скоринговую модель, тонко учитывающую специфику бизнеса для комплексной оценки рисков для бизнеса. Из преимуществ использования решений FIS:

- Моделирование полного профиля риска заемщика, что упрощает принятие решение о кредитовании.

- Формирование единой базы данных для постоянного повышения точности скоринговой оценки.

- Контроль и противодействие популярным схемам мошенничества среди заемщиков.

- Разработка детализированных отчетов для руководителей на всех этапах разработки скоринговой карты.

Скоринг карта FIS — это мощный инструмент для анализа больших массивов независимых между собой данных и создания полного профиля риска о заемщике. Внедрение и сопровождение scorecard упрощает принятие решений, связанных с финансовыми и кредитными операциями, что сокращает риски банка или МФО, а также минимизирует влияние человеческого фактора на работу предприятия. Скоринговая карта оптимизирует бизнес-процессы финансовой организации по анализу и работе с клиентами, и способствует развитию и масштабированию бизнеса.

Обсудить идею или проект

Ответим уже сегодня

Вам может понравиться

FIS — на DOLG TALK СИБИРЬ 2026

С Новым 2026 годом!

FIS примет участие в DEBT TECH 2025

FIS — на форуме Финополис 2025

FIS: технологии остаются частью системных изменений во взыскании

FIS — на форуме “Лидеры цифрового развития”

FIS — на Collection TECH 2025

FIS — на Международном форуме “Технопром‑2025”

FIS — на “CNews FORUM Кейсы 2025”

FIS примет участие в “CNews FORUM Кейсы 2025”

FIS — на ProductCamp 2025

FIS примет участие в форуме DOLG TALK 2025

FIS примет участие в конференции Banks IT DAY

FIS примет участие в Collection PRO 2025

FIS примет участие в конференции “ИИ-банкинг 2025”

FIS примет участие в конференции “ИТ-приоритеты 2025” TAdviser

На что способен «умный» collection

Компания FIS приняла участие в конференции Продукты 24

FIS примет участие в форуме FINOPOLIS 2024

FIS принял участие в форуме Scoring Day 2024

FIS примет участие в форуме Fin.Bot 2024

FIS станет партнёром Международного форума ВБА-2024

Эксперты FIS приняли участие в бизнес-лагере ExportCamp

FIS примет участие в Дне ИТ-Карьеры COOKIE FEST

FIS на SUMMIT MFO 2024

FIS – на конференции TECHWRITER DAYS-2024

Технологии взыскания в эпоху цифровой трансформации

ТОП-3 тренда диджитализации финсектора в 2024 году

3 истории профессионального роста сотрудников FIS

Состоялась защита проектов в рамках спецкурса FIS

Компания FIS приняла участие в форуме ВБА-2023

Управление закупками

Автоматизация управления операционными рисками

Low-code платформа для разработки: где и как применять

Колл-центр в банке — для чего он нужен

FIS – на Scoring Day 2023

FIS – в атласе «Импортозамещение: 3 карты рынков» CNews

Нетология и FIS стали партнерами

FIS – участник форума FinNext 2023

Компания FIS вновь вошла в состав ГЭК ЭФ НГУ

FIS – на форуме SUMMIT MFO-2023

FIS – на Smart Piknik 2023

Система автоматизации маркетинга

Citizen developers: кто это такие и зачем нужны бизнесу

Case Studio проведет вебинар 6 апреля

FIS – участник AUTO FINANCE FORUM 2023

Case Studio на Low-code Day 2023

FIS – участник форума COLLECTION PRO 2023

Компания FIS приняла участие в iFin-2023

FIS – участник iFin-2023

Поздравление с 2023 годом!

Защита проектов спецкурса FIS в НГУ

Что такое факторинг?

FIS поздравляет с Днем банковского работника

FIS участвует в конкурсе Global CIO «Проект года» 2022

Компания FIS привлекла 310 млн рублей

Компания FIS приняла участие в форуме ВБА-2022

FIS примет участие в IX Международном форуме ВБА-2022

Case Studio – на конференции TAdviser Low-Code Day 2022

FIS – в лидерах рейтинга лучших low-code платформ 2022 от CNews

Настоящее и будущее кредитного скоринга

Управление кредитными рисками

FIS — на Технопроме-2022

Поддержите FIS в народном голосовании

Case Studio — на Startup Village в Сколково

FIS — на юбилее Академпарка

FIS на Международном форуме iFin-2022

Поздравление с Новым годом!

Что такое СЭД и зачем нужна автоматизация

Управление операционным риском в банке

Управление бизнес процессами BPM

Что такое no-code разработка?

Что такое low-code система?

FIS проведет бесплатный вебинар 21 июля

FIS на конференции II Banking Retail 2021

Case Studio открыла представительство в Европе

FIS на конференции «Маркетинг в розничном банке»

Что такое маркетинговая кампания

FIS в онлайн-конференции Future Fintech & Banking

Case Studio на SEYMARTEC DIGITAL

Case Studio на SEYMARTEC DIGITAL 2020/21

Фронт-офис и бэк-офис в Банке

Что такое фронт-офис в Банке?

Новый партнер Case Studio – Sourcific Consulting

Компания Case Studio – на конференции TAdviser

Case Studio на «IT RETAIL DAY 2021»

Case Studio на конференции от TAdviser

КОЛЛ-ЦЕНТР В БАНКЕ — ДЛЯ ЧЕГО ОН НУЖЕН

Организация колл-центра с нуля

Для чего нужна CRM в банке?

Для чего необходима автоматизация банка

FIS Platform в финале премии «Цифровые вершины»

Case Studio на Global Pilots Demo Day

Завершился спецкурс FIS в НГУ

ФИС выступила с докладом на Scoring Case Forum

Что такое антифрод: задачи и методы

Управление дебиторской задолженностью

Автоматизация SOFT и HARD collection

ЗАПИСИ ДОКЛАДОВ ОНЛАЙН-МЕРОПРИЯТИЙ

ОНЛАЙН-КОНФЕРЕНЦИЯ ОТ FINTECH LAB

УПРАВЛЕНИЕ ОПЕРАЦИОННЫМ РИСКОМ В БАНКАХ

Доклад ФИС на iFin-2020

Супергеройская FIS-party

ФИС провела первый митап по продукту FIS Factoring

ФИС посетила воркшоп на Филиппинах

ФИС участник бизнес-миссии в Китае

Открыта регистрация на вебинар ФИС

Доклад ФИС на ВБА-2019

ФИС участник XI Международного форума СИИС-2019

ФИС на форуме ВБА-2019

Доклад ФИС на митапе ИТ-аналитиков Новосибирска

Московский офис ФИС на Марсе

15 лет – это только начало!

ЛАНИТ – Би Пи Эм – новый партнер компании FIS

FIS Страхование для УРАЛСИБ Жизнь

Видишь баг? И я не вижу. А он есть

Кто такой аналитик-технолог?

ФИС завершила тренинг для Asseco

ФИС запускает PM-курс обучения в НГУ

Круговорот карьерных дней

Новая эра финансового обслуживания

Компания ФИС выступила с докладом на форуме FinCore!

Дни Карьеры НГУ 2018 прошли вместе с ФИС!