Цифровизация кредитного мониторинга — в новом приложении резидента Сколково FIS

Одной из главных задач банков является минимизация кредитного риска, увеличение числа качественных клиентов, сокращение резервов и, соответственно, улучшение экономики банка. Процессы анализа портфеля и формирования резервов регулируются Положением Банка России от 28.06.2017 № 590-П — при этом, законодательство периодически обновляется, рыночные ситуации изменяются, и банки совершенствует внутренние методики контроля.

Для бесперебойного мониторинга портфеля требуется гибкий инструмент автоматизации для анализа и обработки ситуаций кредитного риска. Резидент Сколково FIS разработал FIS Кредитный мониторинг для цифровизации центральной части всего жизненного цикла кредита и внедрил её в крупный банк одной из стран СНГ, снизив долю человеческого фактора до 25% в критически важных точках мониторинга.

Как сократить число дефолтных кредитов с помощью автоматизации кредитного мониторинга? Подробнее про FIS Кредитный мониторинг

Сегодня для поддержки эффективного портфельного менеджмента в банках требуется автоматизация кредитного цикла — в центре с мониторингом выданных займов. FIS Кредитный мониторинг автоматизирует регулярный и полноценный сбор, обработку и анализ данных о рисковых событиях для оперативного их решения.

“Процесс кредитного мониторинга не всегда автоматизирован в банках — часто расписание ручных проверок управляется в Excel через формулы без дальнейшего контроля их реального исполнения. Для оперативного реагирования по единым сигналам на нарушение договоренностей, важно стабильно и регулярно оценивать состояние кредитов и всех клиентов, чтобы минимизировать число дефолтных займов. Максимально автоматизированный мониторинг, масштабируемый, жизненно необходим банкам для качественного управления кредитным риском: контроля качества портфеля, сокращения резервов и улучшения нормативов”, — отметил директор по продажам FIS Сергей Трухин.

Система FIS Кредитный мониторинг позволяет:

- автоматически вести разные виды мониторинга — инспекционный (выездной мониторинг клиента), целевой мониторинг, оценка клиента по скоринговой карте, мониторинг обеспечения, бизнес-плана, условий Коллегиального Органа для любых клиентов с расчётным счётом, вкладом или инвестиционным продуктом, а также контроль выполнения отлагательных условий выдачи кредита, дополнительных условий договора и выполнения финансовых ковенант (регулярность мониторинга гибко настраивается в справочниках и может быть подстроена под потребности банка);

- под каждый вид мониторинга собирать в единой базе информацию о рисковых ситуациях через интеграции с внешними и внутренними источниками (с АБС, СПАРК, Credit Registry; перечень интеграций может быть расширен);

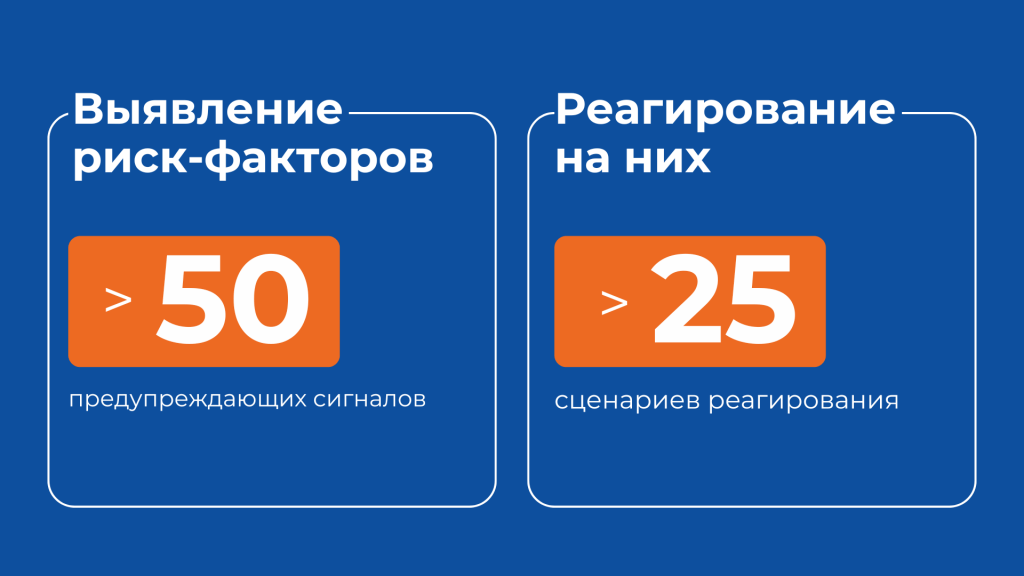

- согласно полученным данным выявлять по предельным значениям предупреждающие сигналы (более 50 преднастроенных сигналов) и анализировать риск-факторы по гибко настраиваемым правилам (число не ограничено), а также вести регулярный анализ финансовой деятельности клиентов;

- автоматически уведомлять ответственных менеджеров о рисковых событиях по сигналам, определять сценарии реагирования (более 25 преднастроенных), согласовывать и реализовывать мероприятия по задачам урегулирования;

- сохранять в карточке для каждой задачи и объекта мониторинга (кредит, клиент, залог, бизнес-план) все связанные документы, комментарии, результаты, историю взаимодействия, и автоматически обновлять связи между объектами;

- подготавливать профессиональные суждения согласно Положению ЦБ РФ №590-П, определять категорию качества кредита и процент резерва, при необходимости формировать другие печатные формы в соответствии с регламентами банка.

Для проведения выездного мониторинга (мониторинг обеспечения, деятельности клиента) создано мобильное приложение для выездных специалистов с картой, где отображаются адреса клиентов с активными задачами мониторинга обеспечения. В приложении также можно добавить задачу в маршрут, написать выводы и прикрепить фотографии.

“FIS Кредитный мониторинг — стратегический инструмент управления рисками, который помогает банкам привести сложные мониторинговые процессы к единому формату, анализируя все данные по событиям кредитного риска, давая пользователям понятным индикаторы и наглядно визуализируя результаты со всей историей взаимодействия по риск-фактору на одной платформе. Кроме того, в системе возможно управление произвольными списками мониторинга и привязками через low-code платформу FIS Platform, которая входит в единый реестр российского ПО. На ней можно гибко кастомизировать мониторинговые процессы под любые задачи бизнеса. Например, мы поставили решение в крупный банк одной из стран СНГ, где система мониторит не только клиентов и кредиты, но и залоги и бизнес-план”, — рассказал Сергей Трухин.

Как снизить влияние человеческого фактора на процессы управления кредитным риском до 100%? Кейс крупного банка

Команда FIS внедрила приложение FIS Кредитный мониторинг в крупный банк одной из стран СНГ. Примерно за год был автоматизирован процесс сбора, обработки, анализа данных о риск-факторах и их урегулирования, интегрирован с государственными, коммерческими и внутренними сервисами бизнеса, а также обеспечен постоянный контроль обеспечений, в том числе с помощью мобильного приложения.

В результате банк получил единое окно мониторинга всего портфеля, стандартизировав все процессы, обеспечив гибкую настройку правил мониторинга, объединив все результаты в единую базу данных и кратко повысив качество мониторинга.

Влияние человеческого фактора было снижено:

- в целом с 96% во всех процессах мониторинга до 25% в критически важных точках;

- на 100% при анализе кредитной истории и финансового положения клиентов;

- до 90% при выявлении сигналов раннего реагирования и принятии мер по их урегулированию;

- на 70% при анализе состояния обеспечений.

Вручную сотрудники банка обрабатывают только ситуации кредитного риска, связанные с обеспечениями. Единая база данных о клиентах, кредитах, залогах и бизнес-плане доступна согласно ролевой модели. Система позволяет гибко настраивать оргструктуру банка и поддерживать взаимодействие между администраторами и разными подразделениями бизнеса, в том числе полезна для кредитных комитетов.

Возможно ли комплексно автоматизировать весь жизненный цикл управления кредитом на одной платформе?

FIS предоставляет банкам комплекс решений по автоматизации всего жизненного цикла кредита: от скоринга заявок до поздних стадий collection. Реализация полного цикла управления кредитованием в приложениях FIS:

- отбор качественных клиентов и их ведение — FIS Система поддержки принятия решений и FIS Кредитный конвейер;

- мониторинг заёмщиков и продуктов — FIS Кредитный мониторинг;

- проверка оплаты кредитов и завершение договоренностей с клиентом — FIS Collection.

“FIS смотрит наперёд и становится партнёром банков по цифровой трансформации, предлагая широкий спектр решений для полноценного управления кредитным риском. Чем хуже показатели кредитоспособности клиента на входе в процесс кредитования, тем больше резервов банки должны сохранять, вплоть до 100%. Чтобы увеличить качество портфеля и, соответственно, снизить финансовые расходы, на входе заявку потенциального заёмщика проверяет и обрабатывает FIS СППР и FIS Кредитный конвейер. За реальной жизнью кредита и расширением кредитных продуктов у клиента следит приложение FIS Кредитный мониторинг. При этом, оно также может позволить выявить мошеннические схемы, например, через банкротство связанных юридических лиц. И в итоге FIS Collection помогает максимально эффективно взыскать просроченную задолженность и кратко повысить возвратность на ранних стадиях. Наша команда всегда рада упростить жизнь банков, автоматизируя весь путь жизни кредита”, — завершил эксперт FIS.

Сегодня FIS уже доказал свою эффективность в управлении рисками в крупных банках. Узнать больше про FIS Кредитный мониторинг.

Обсудить идею или проект

Ответим уже сегодня

Вам может понравиться

FIS — партнёр Международного форума ВБА‑2025

FIS — в “золотой сотне” лидеров взыскания

ИИ-трансформация банковского сектора: колонка FIS

FIS — в ТОП-10 ИТ-вендоров в банках в рейтинге TAdviser

ФРИИ и ВТБ включили FIS в “ДНК Финтеха”

Новогодний адвент-календарь FIS

Новогоднее видеопоздравление FIS

На что способен «умный» collection

FIS удостоен премии издания “Рынок взыскания”

Резидент «Сколково» FIS провел ребрендинг

FIS станет генеральным партнёром Collection Tech

Технологии взыскания в эпоху цифровой трансформации

ТОП-3 тренда диджитализации финсектора в 2024 году

3 истории профессионального роста сотрудников FIS

Состоялась защита проектов в рамках спецкурса FIS

FIS — в «Проекте года» 2023 от Global CIO

Компания FIS приняла участие в форуме ВБА-2023

FIS – на Russia Risk Conference

Управление закупками

Автоматизация управления операционными рисками

Low-code платформа для разработки: где и как применять

Колл-центр в банке — для чего он нужен

Проверка и противодействие мошенничеству в банке

FIS Platform – в ТОП рейтинга BPM-систем 2023

Системы поддержки принятия решений: что решает СППР?

Система автоматизации маркетинга

Citizen developers: кто это такие и зачем нужны бизнесу

Защита проектов спецкурса FIS в НГУ

Что такое факторинг?

FIS участвует в конкурсе Global CIO «Проект года» 2022

Компания FIS привлекла 310 млн рублей

FIS впервые провела Digital Banking Conference в Ереване

Компания FIS приняла участие в форуме ВБА-2022

Построение скоринговой карты

FIS примет участие в IX Международном форуме ВБА-2022

Case Studio – на конференции TAdviser Low-Code Day 2022

FIS – в лидерах рейтинга лучших low-code платформ 2022 от CNews

Настоящее и будущее кредитного скоринга

Интервью управляющего партнера FIS Владимира Залеского для CNews

Управление кредитными рисками

Case Studio представили иностранным гостям форума Технопром-2022

Руководитель отдела продаж FIS принял участие в Технопроме-2022

FIS — на Технопроме-2022

Поддержите FIS в народном голосовании

Case Studio — на Startup Village в Сколково

FIS — на юбилее Академпарка

В программе FIS «Финтех драйв» — Андрей Бурилов, Мосбиржа

FIS примет участие в Днях карьеры НГТУ

FIS будет представлена на Днях карьеры в НГУ 6 апреля

Case Studio проведет вебинар по импортозамещению ПО

В программе FIS «Финтех драйв» — Денис Сотин, Ренессанс Кредит

FIS на Международном форуме iFin-2022

РГС Банк внедрил системы автоматизации FIS

Новый выпуск ТВ-программы FIS «Финтех драйв»

Видеоинтервью: Евгений Лошкарев, банк «Открытие»

Видеоинтервью: Владислав Бунто, «УРАЛСИБ жизнь»

Видеоинтервью: Александр Рогов, Volkswagen Bank Rus

Видеоинтервью: Валентин Новиков, Почта Банк

Видеоинтервью: Антон Ладнов, СЕВЕРГАЗБАНК

Видеоинтервью: Алена Поморцева, банк «Открытие»

Видеоинтервью: Дмитрий Первухин, банк «Открытие»

Видеоинтервью: Лариса Камардина, Volkswagen Bank Rus

Видеоинтервью: Игорь Катенин, СЕВЕРГАЗБАНК

Представляем новый проект: интервью с экспертами

FIS и Case Studio в ТОП-3 рейтинга Low-Code платформ

Фольксваген Банк РУС внедрил системы автоматизации FIS

Соглашение Case Studio с Партнерским центром «Ростех»

FIS проведет бесплатный вебинар 21 июля

Case Studio открыла представительство в Европе

FIS на конференции «Маркетинг в розничном банке»

Что такое маркетинговая кампания

Фронт-офис и бэк-офис в Банке

Что такое фронт-офис в Банке?

Новый партнер Case Studio – Sourcific Consulting

КОЛЛ-ЦЕНТР В БАНКЕ — ДЛЯ ЧЕГО ОН НУЖЕН

Организация колл-центра с нуля

Для чего нужна CRM в банке?

Для чего необходима автоматизация банка

FIS Platform в финале премии «Цифровые вершины»

FIS поздравляет с наступающим 2021 годом!

Что такое антифрод: задачи и методы

Управление дебиторской задолженностью